いよいよ令和7年分の所得税の確定申告時期となりましたが、今回より賃上げ促進税制の繰越控除措置が開始となります。

それに伴い、特別控除の適用を受ける際に提出する書類に、過去の控除しきれなかった控除金額を記載する必要があるため様式が変更となっています。

新様式については国税庁の以下のページにPDFデータの公開されていますが、すべてご自身で手入力しなければならない仕様となっています(PDFに入力欄があるだけ)。

そこで、トータス税理士事務所では以下の方法によりエクセルで編集可能な様式を開発しましたので、皆様の確定申告の参考にしていただければと思います。

「給与等の支給額が増加した場合の所得税額の特別控除に関する明細書」、「給与等支給額及び比較教育訓練費の額及び翌年繰越税額控除限度超過額の計算に関する明細書(付表1)」、「所得税の額から控除される特別控除額に関する明細書」が1つのエクセルになっています。

※本記事は2026年1月23日時点の情報です。最新の情報は国税庁ホームページなどでご確認ください。

※本記事、当エクセルについての質問・相談は一切お受けしておりませんので、電話・お問い合わせフォームなどからのご連絡はお控えください。

※当エクセルの使用について、当事務所は一切の責任を負いません。ご自身の責任において使用していただくようお願いいたします。

1.前提

当エクセルは当事務所が使用する目的で作成したものであるため、以下の場合にはご自身で加工修正のうえご使用ください。

・賃上げ促進税制の「中小企業向け」以外を適用される場合

賃上げ促進税制の「中小企業向け」に適用することを前提として作成しているため、「大企業向け」「中堅企業向け」には対応しておりません。

提出する帳票自体が異なるため、後述するエクセル作成方法を参考にご自身で作成することをお勧めいたします。

・賃上げ促進税制以外の投資税額控除を併用する場合

賃上げ促進税制以外の投資税額控除(中小事業者が機械等を取得した場合の所得税額の特別控除など)を適用する場合にも対応しておりません。

・教育訓練費増加割合やくるみん、えるぼし認定による税額控除割合の上乗せを適用する場合

基本的な雇用者給与等支給増加割合による税額控除割合(0.15または0.30)を適用することを前提として作成しているため、教育訓練費増加割合やくるみん、えるぼし認定による税額控除割合の上乗せを適用する場合にはエクセルの修正が必要となります。

・令和7年分の所得税以外の申告の場合

今回令和7年分の所得税を申告することを前提として作成しているため、令和6年分や令和8年分、法人税の申告には使用できません。

2.使用方法

①入力シートに基本情報を入力する

入力シートに申告者氏名や、今年・前年の給与等支給額などを入力します。「給与等に充てられるため他の者から支払いを受ける金額」や「上記のうち雇用安定助成金」は「0」のままで問題ありません(該当する場合には金額を入力したうえでエクセル全体の修正が必要となります)。

調整前事業所得税額の計算については、所得税申告書の第一表㉜などの金額を入力します(事業所得のみの申告の場合は「調整前事業所得税額」に申告書の所得税額を直接入力することも可能です)。

②提出帳票に金額が連動されているかを確認する

エクセルのシートの①~③をそれぞれ確認してください。

数字の位置がずれている場合は、行や列の幅を適宜修正してください。

また、表示方法は「ページレイアウト」から変更しないようにしてください。「標準」や「改ページプレビュー」の場合は、様式の画像データが表示されません。

③申告書への記入

当帳票で計算した特別控除額を申告書に記入してください。

第一表㉝に「投資税額等」「区分1」と記入し、特別控除に関する明細書に記載された「㊷所得税額の特別控除額」の金額を転記します。

また、第二表の特例適用条文等に「措法10の5の4」と記入します。

④帳票を提出する

エクセルのシートの①~③を印刷し、申告書と併せて提出してください。

3.エクセル作成方法

当エクセルは以下の方法で作成しています。加工修正をされる場合には、以下を参考にしてください。

・前提

国税庁より公開されているPDFについては、入力欄が設けられているものの計算式などがないため、各所の金額などをいちいち転記する必要があります。

PDFデータにフォームを作成し、計算式を入れる方法を試みましたが、フォームに入力した計算が即時反映されないため断念しました。

また、PDFデータ自体をエクセルデータに返還する方法を試みましたが、列や行などを修正するのが難しいことや、文字のフォントなどにも問題があるため断念しました。

その結果、エクセルの背景画像としてPDFデータを取り込む方法にたどり着きました。

・様式の画像データ化

エクセルの背景画像とするには画像データ(jpegやpng)にする必要があるため、国税庁からダウンロードしたPDFデータを画像データに変換します。

・画像データを背景画像に設定

エクセルのヘッダーに「図」として画像データを挿入します。同じA4サイズであれば綺麗に1ページになりますが、もし一部が欠けてしまうようであれば画像のサイズを適宜修正してください。

・行・列の幅の修正

入力箇所に数字が綺麗に入力表示できるように行・列の幅を修正します。

・算式の入力

あとは通常のエクセルのように計算式を入力し、所定の箇所に数字が連動するように設定してください。

4.あとがき

令和7年分の所得税の確定申告がいよいよ始まりましたが、いざ開始してみて今回の賃上げ促進税制の明細書については驚かされました。

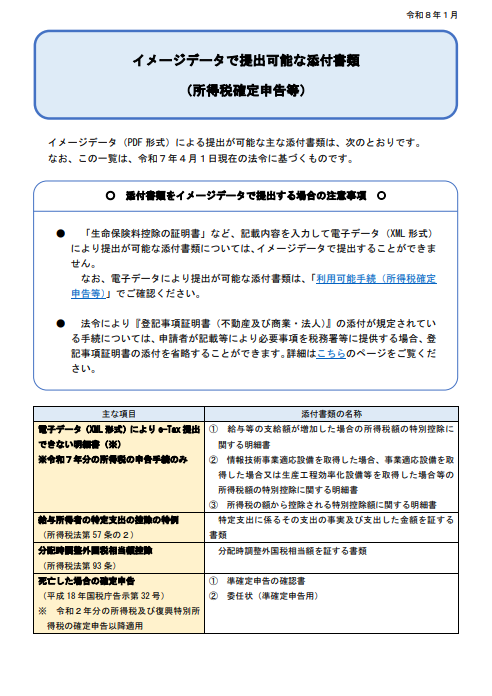

令和6年分までは普通に電子申告することができていましたし、改正後についても法人税については全く問題なく電子申告することができていたのにもかかわらず、令和7年分の所得税の申告については以下のようにイメージデータで提出する仕様となりました。

記載箇所がわかりにくく、わざわざPDFに入力する必要があるため、ご自身で申告されているような場合には、記入誤り・提出漏れが多発することが想定されます。

また、自身の申告だけであれば何とかできるかもしれませんが、数百人のお客様の確定申告をするような税理士であれば、一番の繁忙期にPDFに数百回以上の入力が必要となるため、今回の仕様はとても大変です。

「せめて国税庁側で計算式が組み込まれたPDFを用意してもらえれば…」とも考えましたが、投資税額控除が複雑化しており、申告者によって提出が必要な様式も異なることから、計算式を事前に組み込むことができなかったのだと思います。

しかしながら、今回の令和6年度税制改正はだいぶ前に決まったものであり、法人税についての賃上げ促進税制の帳票については問題なく電子申告対応ができていたのにもかかわらず、なぜ令和7年分の所得税については対応できなかった(しなかった)のかについては疑問を感じます。

また、令和6年度税制改正において「高い水準の賃上げを一過性のものとせず、構造的・持続的な賃上げを実現するため」という目的のもと賃上げ促進税制が強化され、当年において控除できなかった金額を将来に繰り越すことができるようになりました。

それなのに令和8年度税制改正においては大企業向けを早期終了するとともに、中堅企業向けや中小企業向けについても縮小する方向性がでています。

中小企業のお客様のために賃上げ促進税制の適用を推奨し、ようやく継続的に適用できる体制を整えたにもかかわらず、簡単にその方向性を変えられてしまうのであれば、税理士としては困ってしまうのです。

近年では基礎控除や給与所得控除なども複雑になり、税理士としても現在の税制を理解するのが難しく、それをお客様方に理路整然に説明することができません。

「所得税の基礎控除は、なぜあるのか」という質問に、昔であれば「生活に必要な最低限の所得には所得税を掛けないため」という説明ができましたが、今の基礎控除にはそのような理屈はなく、「ただただ政治の兼ね合いで今のような状態となった」としか説明がつきません。

消費税のインボイス制度についても制度自体は問題は無いと思いますが、やはり政治の関係で経過措置や届出書などがかなり煩雑になっており、税理士の責任が増していると感じています。

「税金を政治の道具に使わないでほしい」というのが一税理士の希望です。「公平」「中立」は票がとれるかもしれませんが、「簡素」であることも税制としては大切なことだと思います。